Karyawan suatu perusahaan pasti menerima gaji setiap bulannya. Gaji yang mereka terima tentu sudah hasil penghitungan dari berbagai macam komponen. Tidak sedikit dari mereka mungkin akan bingung dengan gaji pertama mereka yang bisa jadi berbeda jumlahnya dengan apa yang ada dalam perjanjian kerja. Mereka akan bertanya kepada Anda sebagai HR mengenai penjelasan perbedaan jumlah gaji tersebut. Maka dari itu, sebelum Anda menerima keluhan atau pertanyaan mereka, ada baiknya jika Anda berbagi cara penghitungan gaji dan tunjangan lain serta cara munculnya nilai pph 21 yang harus dibayarkan. Hal ini dapat dijadikan sebagai bukti transparansi Anda dalam menghitung pph 21.

Karyawan suatu perusahaan pasti menerima gaji setiap bulannya. Gaji yang mereka terima tentu sudah hasil penghitungan dari berbagai macam komponen. Tidak sedikit dari mereka mungkin akan bingung dengan gaji pertama mereka yang bisa jadi berbeda jumlahnya dengan apa yang ada dalam perjanjian kerja. Mereka akan bertanya kepada Anda sebagai HR mengenai penjelasan perbedaan jumlah gaji tersebut. Maka dari itu, sebelum Anda menerima keluhan atau pertanyaan mereka, ada baiknya jika Anda berbagi cara penghitungan gaji dan tunjangan lain serta cara munculnya nilai pph 21 yang harus dibayarkan. Hal ini dapat dijadikan sebagai bukti transparansi Anda dalam menghitung pph 21.

Bagi Anda yang baru saja menjadi anggota tim HR, mungkin Anda juga masih bingung dengan rincian daftar gaji yang ada dan komponen apa saja yang jadi pengurang, penambah, dan sebagainya. Salah satunya membedakan tunjangan-tunjangan yang ada dan kenapa tidak semua karyawan mendapatkan tunjangan tersebut. Atau bisa jadi Anda masih bingung apakah tunjangan menjadi objek pajak atau tidak. Maka, mari simak beberapa penjelasan mengenai tunjangan berikut ini.

-

Jenis Tunjangan Bulanan

Tunjangan adalah tambahan untuk gaji pokok dan hasilnya disebut gaji total atau penghasilan bruto. Gaji pokok merupakan jumlah dasar yang berhak didapatkan karyawan berdasarkan tingkat profesi, jam kerja, dan sebagainya tergantung perjanjian kerja dengan karyawan. Gaji pokok sudah diatur jumlahnya oleh pemerintah, yaitu minimal 75% dari gaji total yang akan didapat. Sedangkan tunjangan sendiri memiliki 2 tipe, yaitu tunjangan tetap dan tunjangan tidak tetap. Istilah mudahnya, tunjangan adalah tambahan yang diberikan perusahaan diluar gaji pokok.

Tunjangan adalah tambahan untuk gaji pokok dan hasilnya disebut gaji total atau penghasilan bruto. Gaji pokok merupakan jumlah dasar yang berhak didapatkan karyawan berdasarkan tingkat profesi, jam kerja, dan sebagainya tergantung perjanjian kerja dengan karyawan. Gaji pokok sudah diatur jumlahnya oleh pemerintah, yaitu minimal 75% dari gaji total yang akan didapat. Sedangkan tunjangan sendiri memiliki 2 tipe, yaitu tunjangan tetap dan tunjangan tidak tetap. Istilah mudahnya, tunjangan adalah tambahan yang diberikan perusahaan diluar gaji pokok.Tunjangan tetap adalah jumlah yang harus dibayarkan rutin setiap bulan, sama seperti perusahaan memberikan gaji pokok. Tunjangan tetap beragam untuk setiap perusahaan. Namun beberapa jenis tunjangan sudah diatur oleh Undang-Undang, salah satunya UU Kesehatan nomor 13 pasal 99 tentang Jaminan Sosial. Contoh yang pasti diberlakukan adalah tunjangan istri, tunjangan anak, tunjangan kematian, dan sebagainya. Ketika karyawan tersebut belum memiliki istri, dia tidak akan mendapatkan tunjangan istri, dan begitu juga dengan anak.

Tunjangan lain yang termasuk pada tunjangan tetap adalah tunjangan keahlian. Tunjangan ini diberikan kepada karyawan yang berkaitan dengan posisi atau penilaian tertentu dari perusahaan. Sehingga tidak semua karyawan pada suatu bidang mendapatkannya. Misal, pada tim penelitian, hanya karyawan yang berhasil melakukan penemuan terkait peningkatkan kualitas produk yang akan mendapat tunjangan keahlian ini. Karyawan yang mendapatkannya juga tidak selalu dalam bentuk uang, misal hadiah, dan sebagainya.

Sedangkan tunjangan tidak tetap adalah tambahan diluar gaji pokok yang pemberiannya tidak teratur setiap bulan. Tunjangan ini tidak diatur dalam undang-undang karena kebijakan ini murni berdasarkan keputusan perusahaan. Salah satu contohnya adalah tunjangan makan yang pemberiannya berdasarkan kehadiran karyawan. Sehingga karyawan yang sedang cuti, akan tetap mendapat gaji pokok tapi tidak mendapat tunjangan makan.

Jumlah setiap tunjangan berbeda-beda tergantung setiap perusahaan dan bagaimana perusahaan membuat perjanjian dengan karyawan. Perjanjian kerja juga tidak selalu menjadi acuan. Bisa jadi dari awal bekerja memang sudah ada peraturan dari perusahaan mengenai jumlah setiap tunjangan yang diberikan. Sehingga karyawan tidak perlu melakukan perjanjian sebelum bekerja.

-

Penghitungan Tunjangan Bulanan Dalam PPh 21

Kemudian, bagaimana status tunjangan ini dalam penghitungan pajak penghasilan pasal 21? Tunjangan jenis apapun akan menjadi penambah gaji pokok atau penghasilan dasar sebelum dikurangi dengan berbagai macam pajak atau iuran.

Kemudian, bagaimana status tunjangan ini dalam penghitungan pajak penghasilan pasal 21? Tunjangan jenis apapun akan menjadi penambah gaji pokok atau penghasilan dasar sebelum dikurangi dengan berbagai macam pajak atau iuran.Sebagai contoh, Pak Min Yoongi mendapat gaji pokok sebesar 9.300.000 dan tunjangan menikah sebesar 5% dari gaji pokok (465.000). Pak Min Yoongi juga mendapat tunjangan jabatan 5% dari gaji pokok.

Maka gaji total atau biasa disebut gaji kotor yang didapat Pak Min Yoongi adalah 9.300.000+465.000+465.000 = 10.230.000.

Pak Min Yoongi akan menambah tunjangannya ketika dia memiliki anak. Setelah semua tunjangan ditambahkan, barulah dikurangi dengan iuran-iuran yang diikuti karyawan. Misal Pak Min Yoongi mengikuti iuran Jaminan Hari Tua sebesar 200.000 per bulan.

Maka gaji Pak Min Yoongi menjadi (10.230.000-200.000)= 10.030.000. Kemudian barulah Anda menghitung pph 21 dari Pak Min Yoongi dengan ketentuan yang sudah banyak penjelasan dan contohnya.

Komponen yang bisa menjadi pengurang dalam gaji juga bermacam-macam. Beberapa diantaranya adalah pemotongan gaji karena karyawan tidak masuk kantor tanpa izin dan alasan yang dibenarkan perusahaan. Atau karena karyawan melakukan pelanggaran peraturan perusahaan. Sehingga tidak heran jika setiap karyawan memiliki jumlah gaji yang sangat beragam setiap bulannya dibandingkan dengan bulan-bulan lain atau dibandingkan dengan karyawan lain.

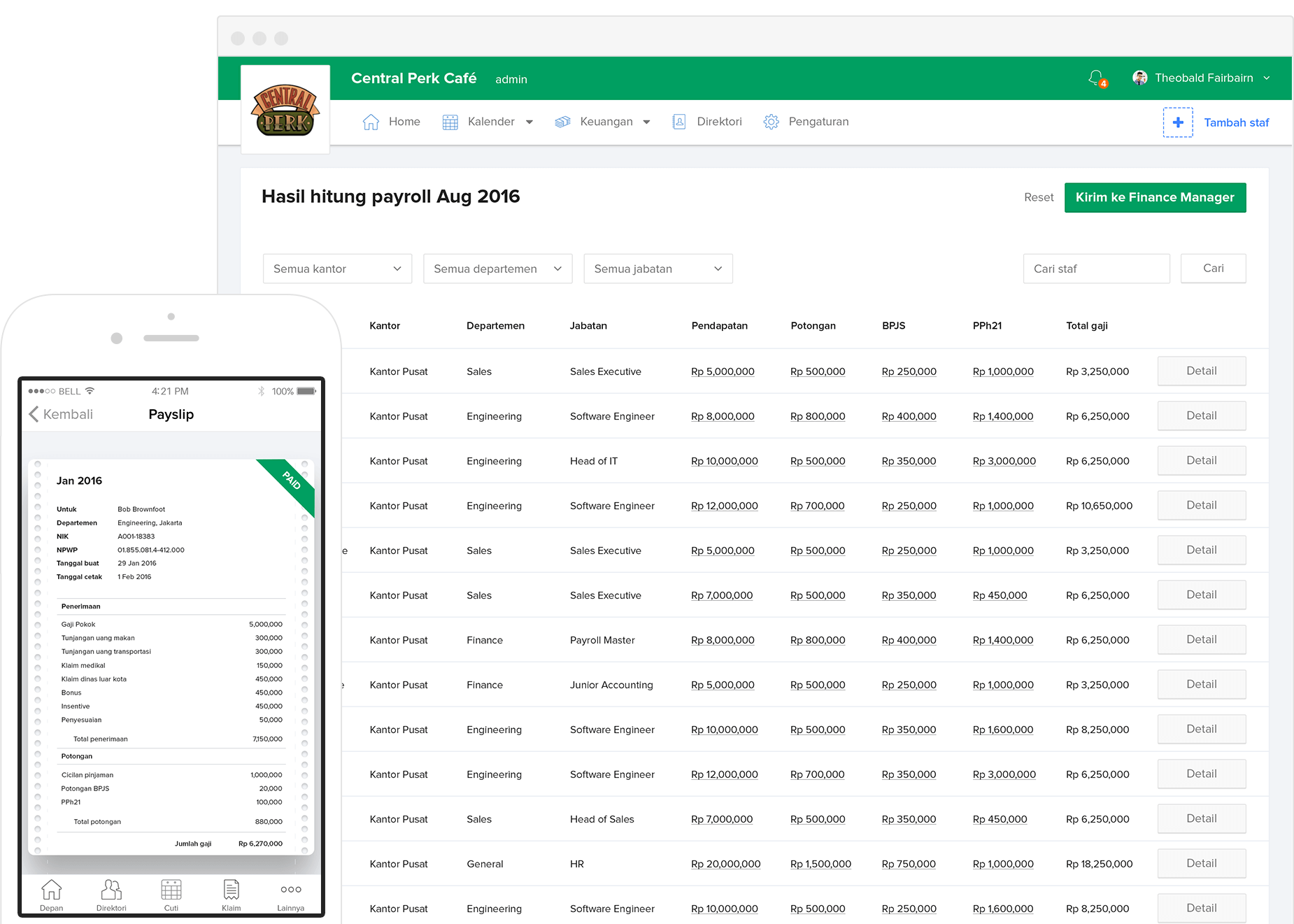

Bagi Anda yang masih baru dalam dunia HR tentu akan membayangkan penghitungan gaji dan tunjangan yang rumit. Namun hal tersebut akan terbiasa jika Anda mau belajar dan berlatih setiap hari. Setelah Anda memahami betul konsep tunjangan dan penghitungannya dalam pph 21, Anda mungkin akan membutuhkan sebuah teknologi atau aplikasi yang dapat membantu Anda mempersingkat waktu pengerjaan penghitungan gaji ini. Kami menyarankan Anda untuk mencoba aplikasi HR bernama Talenta. Dengan Talenta, Anda dapat menghitung gaji dan melakukan proses payroll hanya dengan satu kali klik. Bukan hanya itu, penghitungan gaji di Talenta juga sudah termasuk potongan PPh 21 dan jaminan sosial lainnya seperti BPJS Ketenagakerjaan dan BPJS Kesehatan. Dapatkan informasi secara lebih lengkap dan jelas tentang Mekari Talenta di sini!