Di Indonesia, setiap karyawan atau orang yang mendapat penghasilan per bulan akan dikenakan pajak penghasilan, yang juga dikenal dengan PPh 21. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 tentang Pajak Penghasilan Pasal 21, PPh 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

Apabila definisi tersebut dipersingkat, PPh 21 dapat didefinisikan sebagai pajak yang dikenakan atas setiap penghasilan yang diterima oleh subjek pajak. Jadi, pelaku atau pengusaha bisnis online juga seharusnya wajib bayar pajak online. Dalam hal ini, yang dimaksud dengan subjek pajak adalah pegawai, bukan pegawai, penerima pensiun maupun pesangon, anggota dewan komisaris, mantan pekerja, dan peserta kegiatan.

Dengan rajin membayar PPh 21, Anda tak hanya membantu Indonesia dalam pembangunan banyak hal penting, tapi juga nantinya akan memudahkan Anda dalam membuat SPT tahunan. Nah, mengingat setiap orang memiliki jumlah penghasilan berbeda, maka cara menghitung pajak penghasilannya juga ikut berbeda. Selain itu, ada pula ketentuan penghasilan tidak kena pajak yang diberlakukan dalam penghitungan PPh 21. Untuk lebih jelasnya, Anda bisa menyimak ulasannya berikut ini.

-

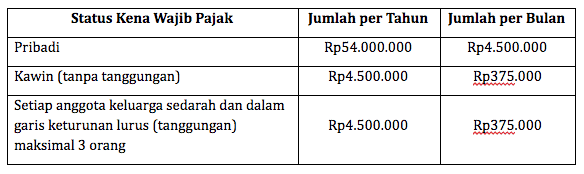

Ketentuan Penghasilan Tidak Kena Pajak

Saat ini, penghitungan PPh 21 disesuaikan dengan Penghasilan Tidak Kena Pajak (PTKP) 2019 yang telah ditetapkan oleh Direktur Jenderal Pajak (DJP). PTKP 2019 ini tercantum dalam Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015.

-

Tarif Potongan PPh Pasal 21

PPh Pasal 21 juga memberlakukan yang namanya tariff potongan. Bagi Anda yang memiliki penghasilan hingga Rp50 juta, maka penghasilan Anda akan dipotong sebesar 5%. Sedangkan, jika penghasilan berada pada range Rp50-250 juta dan Rp250-500 juta, maka Anda akan dikenakan potongan pajak sebesar 15% dan 25%. Berbeda lagi jika penghasilan Anda telah melebihi Rp500 juta, maka potongan pajaknya bisa mencapai 30%.

-

Cara Menghitung PPh 21 Karyawan Tetap

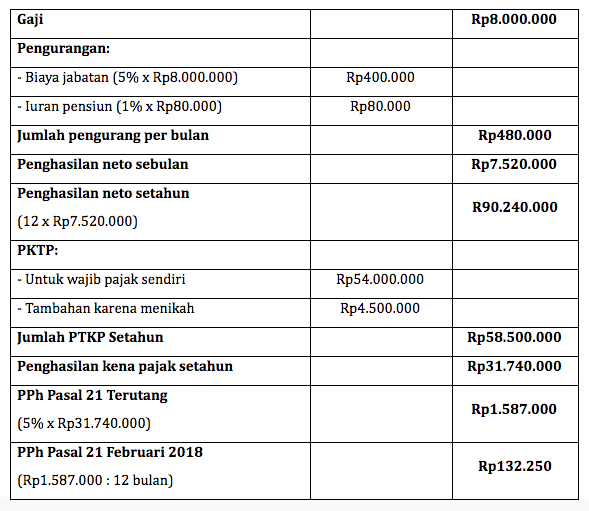

Agar lebih mudah dalam memahami cara menghitung PPh 21 sesuai PTKP 2019, mari mengambil sebuah contoh kasus. Katakanlah Anda adalah seorang karyawan tetap di perusahaan X. Setiap bulannya, Anda mendapatkan gaji sebesar Rp8 juta. Namun, Anda juga harus membayar iuran pensiun sebanyak Rp200.000 setiap bulan. Saat ini, Anda telah menikah, tetapi belum mempunyai anak. Pada bulan Februari 2019, Anda hanya mendapat penghasilan dari gaji, tidak ada upah tambahan lainnya. Lalu, bagaimana cara menghitung PPh 21 untuk bulan Februari 2019?

-

Penjelasan:

– Diasumsikan gaji pokok sebesar Rp8.000.000

– Biaya jabatan sebesar 5% dari penghasilan, setingi-tingginya Rp500.000 sebulan atau Rp6.000.000 per tahun

– Penghitungan iuran pensiun telah ditentukan oleh lembaga keuangan yang pendiriannya disahkan dalam Peraturan Menteri Keuangan dan ditunjuk oleh perusahaan. Jumlah persentase yang diterapkan adalah sebanyak 1%.

– Penghasilan Tidak Kena Pajak (PTKP) diberlakukan untuk mengurangi penghasilan sehingga diperoleh penghasilan kena pajak, yang dihitung sebagai objek pajak penghasilan dari wajib pajak

– Pada contoh ini, Anda telah menikah tetapi belum mempunyai anak. Artinya, PTKP bertambah sebesar Rp4.500.000 sesuai ketentuan yang berlaku.

– Penghasilan kena pajak harus dibulatkan ke bawah hingga memiliki nominal ribuan penuh. Misalnya, jika hasil penghitungan menunjukkan Rp5.300.256, maka pembulatannya adalah Rp5.300.000

-

Cara Menghitung PPh 21 Karyawan Keluar Tengah Tahun

Ketentuan penghitungan PPh 21 di atas berlaku jika Anda bekerja sebagai karyawan tetap di suatu perusahaan selama setahun penuh. Namun, bagaimana jika Anda harus keluar dari perusahaan pada tengah tahun? Bagaimana cara menghitung pajak penghasilannya?

Mari melanjutkan skenario contoh kasus di atas. Berdasarkan penghitungan tersebut, setiap bulannya Anda harus membayar pajak penghasilan sebesar Rp132.250. Namun, pada bulan September 2018, Anda sudah tidak bekerja di sana lagi. Artinya, periode bekerja terakhir adalah sampai bulan Agustus 2018. Jadi, jumlah PPh 21 yang Anda bayar sampai bulan Agustus 2018 adalah:

Rp 132.250 x 8 bulan = Rp1.058.000

Penghitungan belum selesai sampai di sini. Anda masih harus menghitung PPh 21 dari penghasilan sebenarnya hingga bulan Juni 2018. Pasalnya, penghitungan di atas berlaku pada periode dua belas bulan waktu bekerja.

-

PPh 21 sebenarnya sampai bulan Agustus 2018: Rp83.000

PPh 21 yang sudah dipotong sampai bulan Agustus 2018: Rp1.058.000

Jadi, Anda lebih bayar sebesar: Rp1.058.000 – Rp.83.000 = Rp975.000

Anda akan menerima pajak lebih bayar ini beserta pemberian bukti pemotongan PPh 21 dan pembetulan dari perusahaan tempat Anda bekerja.

Nah, itulah sekilas panduan tentang penghitungan pajak penghasilan PPh 21 sesuai PTKP 2019. Penghitungan PPh 21 ini sangat berpengaruh terhadap jumlah payroll yang diterima karyawan. Agar lebih mudah, Anda bisa menggunakan software HR Mekari Talenta melalui fitur input data penghasilan netto dan total pajak yang dibayarkan per karyawan. Hubungi Mekari Talenta sekarang di sini dan rasakan manfaatnya!