Secara harfiah, akuntansi merupakan kata serapan dari Bahasa Inggris, yaitu accounting yang berarti laporan. Namun demikian, ini bukanlah definisi dasar akuntansi yang sesungguhnya secara menyeluruh. Jadi, apa itu akuntansi?

American Accounting Association (AAA) mengemukakan definisi akuntansi sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi pelaku bisnis di hampir seluruh sektor usaha seluruh dunia.

Dengan kata lain, akuntansi mampu menyediakan seluruh data yang berkaitan dengan keuangan sehingga memudahkan Anda untuk mengukur kondisi perusahaan. Dari informasi yang Anda dapatkan tersebut, Anda dapat melakukan analisis dan evaluasi. Jika misalkan pemasukan berkurang, analisis terhadap akuntansi akan membantu Anda mengetahui penyebabnya.

Akuntansi pula lah yang memungkinkan stakeholder untuk mengambil keputusan secara lebih tepat. Hal ini sangat masuk akal mengingat stakeholder tidak akan bisa melakukan investasi tanpa adanya informasi finansial yang up-to-date dan akurat. Dari akuntansi lah segala informasi tersebut bisa disediakan.

Akuntansi menyediakan data yang berkaitan dengan keuangan sehingga memudahkan Anda memonitor kondisi perusahaan. (Source: Pixabay)

Akuntansi menyediakan data yang berkaitan dengan keuangan sehingga memudahkan Anda memonitor kondisi perusahaan. (Source: Pixabay)

-

Kegiatan Utama dalam Akuntansi

Sebagai sebuah proses, maka dasar akuntansi terbagi menjadi tiga kegiatan utama yang harus dilakukan secara berurutan agar tidak ada tahapan yang terlewat, antara lain:

Identifikasi, yaitu aktivitas untuk mengidentifikasikan transaksi-transaksi ataupun arus keuangan yang terjadi dalam perusahaan untuk menghasilkan data yang komprehensif.

Pencatatan, yang dilakukan setelah seluruh transaksi-transaksi diidentifikasi kemudian dicatat dalam bentuk laporan keuangan.

Komunikasi, yaitu upaya mengomunikasikan hasil catatan keuangan kepada pihak-pihak yang membutuhkan laporan informasi komunikasi, baik dari pihak internal ataupun eksternal perusahaan.

-

Bidang-bidang Akuntansi

Di Indonesia, kegiatan dasar akuntansi tersebut dibedakan lagi sesuai dengan spesialisasi atau bidang-bidang akuntansi yang meliputi:

Akuntansi keuangan, secara khusus mempelajari tentang transaksi-transaksi keuangan seperti utang (kewajiban), modal (ekuitas) ataupun perubahan aset perusahaan.

Akuntansi manajemen, memberikan data real kepada pihak internal perusahaan (manajemen) sehingga diperlukan untuk menentukan kebijakan perusahaan selanjutnya.

Sistem akuntansi, proses pembuatan prosedur akuntansi atau alat-alat pendukungnya. Serta diikuti oleh penentuan langkah-langkah yang akan diambil di masa mendatang.

Akuntansi biaya, proses yang bertujuan untuk mengefisiensi biaya produksi ataupun biaya-biaya yang lain.

Akuntansi pajak, proses yang bertujuan untuk meminimalisir pajak yang harus dibayarkan perusahaan tanpa menyalahi aturan yang berlaku.

Bidang akuntansi pemeriksaan, berupa pemeriksaan atas laporan pencatatan akuntansi atau laporan keuangan yang dilakukan oleh akuntan independen tanpa adanya tekanan dari pihak manapun. Jenis akuntansi ini biasa pula disebut dengan audit, dan orang yang mengaudit disebut auditor.

Akuntansi anggaran, mempelajari penyusunan budgeting atau pengeluaran dari sebuah perusahaan, kemudian membandingkannya dengan pengeluaran yang aktual.

Akuntansi pemerintahan, proses mempelajari penyajian data laporan keuangan atau financial statement yang dilakukan oleh lembaga pemerintahan, baik lembaga daerah atau pusat.

Bidang akuntansi pendidikan, proses yang output-nya diarahkan khusus di bidang pendidikan, misalkan untuk menjadi pengajar akuntansi, peneliti, atau pekerjaan lain yang berhubungan dengan edukasi akuntansi.

Akuntansi internasional, mempelajari masalah-masalah internasional seperti pedagangan internasional yang umum terjadi di perusahaan multinasional atau internasional.

Nah, untuk memulai bisnis, ada beberapa bidang dasar akuntansi yang sebaiknya Anda kuasai, yakni akuntansi keuangan, akuntansi manajemen, akuntansi biaya, akuntansi pajak, dan akuntansi anggaran. Berbagai bidang akuntansi ini dapat memberi kemudahan kepada Anda dalam mengelola bisnis.

Kegiatan dasar akuntansi terbagi menjadi beberapa jenis sesuai bidang masing-masing. (Source: Pixabay)

Kegiatan dasar akuntansi terbagi menjadi beberapa jenis sesuai bidang masing-masing. (Source: Pixabay)

-

Dasar Akuntansi Keuangan dan Penggolongannya

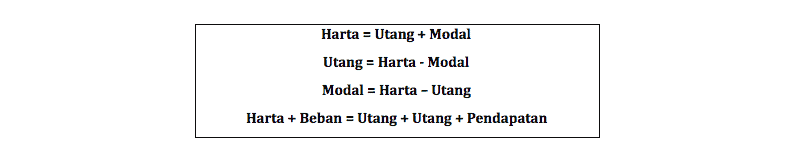

Pada skala besar, akuntansi bermanfaat untuk mengetahui status dan kondisi keuangan perusahaan, mendapatkan gambaran dari tingkat laba perusahaan, dasar penentuan pajak, dan peraturan perusahaan. Akuntansi dibuat secara kualitatif dengan satuan ukuran uang, sehingga sering kali disebut sebagai bahasa bisnis. Dasar akuntansi dan penggolongannya secara umum dapat dirumuskan sebagai berikut:

-

Harta

Dalam hal ini, yang dimaksud dengan harta/aktiva adalah keseluruhan kekayaan yang dimiliki perusahaan yang mencakup aktiva lancar maupun aktiva tetap. Adapun bagian dari aktiva lancar/current asset meliputi kas, piutang, persediaan, perlengkapan, pendapatan yang masih diterima, wesel tagih dan prive, sementara aktiva tetap/fix asset meliputi peralatan, gedung atau bangunan, tanah, mesin, hak cipta maupun hak paten.

Utang

Sementara itu, yang dimaksud dengan utang adalah semua kewajiban yang dimiliki perusahaan, baik utang jangka panjang maupun pendek. Untuk kategori utang pendek, yaitu utang dengan jangka waktu tidak lebih dari satu tahun dan harus segera dilunasi, seperti utang dagang, utang wesel, utang gaji maupun upah, utang biaya, utang pajak, pendapatan yang sudah diterima di muka, dan kewajiban lainnya yang harus dilunasi.

Modal/ekuitas

Sedangkan modal/ekuitas merupakan hak atas si pemilik terhadap kekayaan perusahaan yang jumlahanya sama dengan jumlah kekayaan secara keseluruhan, dikurangi total utang atau kewajiban perusahaan.

Pendapatan

Dalam hal ini, pendapatan mencakup semua penghasilan yang diterima perusahaan melalui kegiatan usahanya maupun di luar kegiatan usahanya selama satu periode akuntansi.

Beban

Sedangkan, beban adalah semua yang ditanggung perusahaan, meliputi harga pokok produksi dan penjualan, biaya pemasaran, biaya administrasi, maupun biaya umum lainnya.

Persamaan dasar akuntansi tersebut dilakukan untuk mendapatkan keseimbangan antara sisi aktiva dan dengan sisi pasiva. Jika perubahan muncul akibat kejadian transaksi keuangan, maka keseimbangannya juga harus selalu dipertahankan. Hal ini merupakan dasar untuk bisa mengerjakan akuntansi seperti mencatat jurnal hingga penyajian laporan keuangan.

Proses akuntansi akan menghasilkan output berupa laporan laba rugi, laporan perubahan modal, dan laporan neraca pada suatu perusahaan. Sebelum berbentuk sebuah laporan, Anda perlu menuliskan aktivitas keuangan pada sebuah buku atau jurnal yang dibuat berdasarkan siklus akuntansi, yaitu proses pengolahan data yang terdiri dari pencatatan dan penggolongan serta pembuatan ikhtisar laporan keuangan, sehingga dapat disajikan sebagai informasi laporan keuangan.

-

Langkah-langkah Membuat Jurnal Akuntansi

Hal yang penting untuk dicermati dalam membuat jurnal akuntansi adalah memastikan bahwa Anda dapat menguasai konsep laporan keuangan dengan baik. Dengan demikian, Anda akan lebih mudah menguasai dan memahami prosedur pencatatan jurnal, yaitu prosedur untuk menganalisis sebuah transaksi yang dikategorikan di sisi kredit atau debet.

Apabila nilai aktiva bertambah, maka pencatatan jurnal berada di sisi debit. Sebaliknya, ketika nilai aktiva berkurang, maka pencatatan berada di sisi kredit. Pada elemen utang, apabila nilainya bertambah, maka catatlah di sisi kredit. Namun, jika nilai berkurang, maka catatlah di sisi debit. Sedangkan, pada elemen modal, jika nilai modal bertambah, maka tempatkan di sisi kredit. Sebaliknya, apabila nilai modal berkurang, maka catatlah di sisi debit.

Selanjutnya, Anda bisa melanjutkan pembuatan jurnal akuntansi dengan mengidentifikasi secara teliti dari mana transaksi itu berasal dan memahami prosedur debit-kredit pada transaksi tersebut. Terakhir, hitung nominal dari masing-masing transaksi yang dilakukan di dalam buku laporan keuangan.

-

Contoh kasus:

Misalnya, Anda memiliki bisnis agen penjualan tiket pesawat. Anda melakukan pembayaran deposit ke maskapai penerbangan X sebesar Rp10.000.000. Lalu, Anda mendapat pemasukan dari penjualan tiket maskapai penerbangan X sebesar Rp2.000.000 secara kredit. Untuk transaksi ini, saldo seposit Anda dipotong sebesar Rp1.000.000 sehingga jumlahnya menjadi Rp9.000.000. Nah, potongan tersebut merupakan harga penjualan pokok (HPP) atas tiket. Penulisan jurnalnya bisa seperti ini:

Pencatatan jurnal akuntansi untuk deposit ke maskapai penerbangan X Rp10.000.000

(D) Deposit (maskapai penerbangan X): Rp10.000.000

(K) Kas/bank: Rp10.000.000

Perusahaan menjual piutang, tiket maskapai penerbangan X sebesar Rp2.000.000

(D) Piutang usaha (tiket): Rp2.000.000

(K) Penjualan tiket: Rp2.000.000

Pengurangan saldo deposit pada maskapai penerbangan X sebesar Rp1.000.000 (pengakuan HPP tiket)

(D) HPP tiket: Rp1.000.000

(K) Deposit (maskapai penerbangan X): Rp1.000.000

Agar lebih praktis dan efisien, Anda bisa menggunakan software khusus akuntansi untuk perusahaan Anda, seperti Mekari Jurnal yang dapat memudahkan Anda dalam memantau dan mengendalikan bisnis secara real-time. Software akuntansi Jurnal ini juga cocok digunakan untuk usaha skala kecil dan menengah. Anda juga berkesempatan mengikuti pelatihan dan workshop yang dilakukan secara rutin oleh Jurnal. Semoga bermanfaat! Untuk info selengkapnya, klik di sini.