Sleekr menghadirkan contoh cash flow sederhana kepada Anda dalam artikel kali ini. Cash flow atau laporan arus kas sepertinya menjadi salah satu laporan keuangan paling penting dalam bisnis karena fungsinya dalam melacak setia pemasukan pengeluaran. Bisa dikatakan bahwa cash flow adalah suatu laporan keuangan yang berisi pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi, kegiatan transaksi pembiayaan/pendanaan, dan kenaikan atau penurunan bersih dalam kas suatu perusahaan selama periode tertentu.

Baca juga : 5 Tips Penting Laporan Cashflow Perusahaan Bagi Bisnis UMKM

Berbeda dari neraca keuangan atau laporan pemasukan, cash flow hanya menggunakan cash sebagai dasar dari akuntansinya. Transaksi bersifat non-cash seperti penurunan nilai, penambahan bunga, dan lain-lain tidak terlibat langsung dalam cash flow, menjadikan laporan satu ini sulit untuk dimanipulasi.

Inilah Contoh cash flow yang paling mudah dan cepat untuk diterapkan

Cash flow dapat membantu mengetahui kondisi keuangan perusahaan. (Source: Pixabay)

-

Metode Cash Flow Langsung (Direct)

Standar yang digunakan dalam laporan keuangan terdiri dari kegiatan operasional, investasi, dan penandaan. Nah, ada dua metode penyusunan cash flow yang tersedia, yakni langsung (direct) dan tidak langsung (indirect). Perbedaan keduanya terletak pada kegiatan operasional.

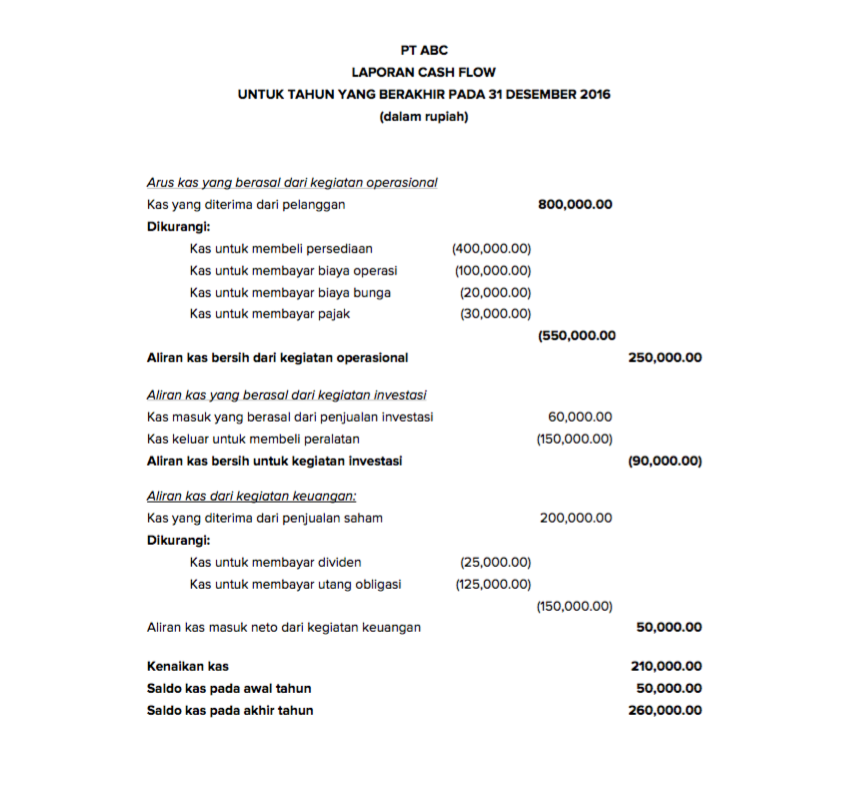

Pada metode langsung, cash flow dari kegiatan operasional diperinci menjadi arus kas masuk dan arus kas keluar. Lalu, kedua cash flow tersebut masih akan diperinci kembali menjadi beberapa jenis penerimaan atau pengeluaran kas. Berikut contoh cash flow langsung yang bisa Anda perhatikan.

Baca juga: 3 Tips Merancang Cash Flow Ideal bagi UKM

Sudahkah Anda membuat laporan cash flow yang baik dan benar? (Source: accountingweb.com)

-

Metode Cash Flow Tidak Langsung (Indirect)

Pada metode tidak langsung (indirect), arus kas dari operasional ditentukan dengan mengoreksi laba bersih yang dilaporkan pada laporan laba rugi dengan beberapa hal, seperti biaya penyusutan, laba/rugi karena pelepasan investasi, dan sebagainya.

Jadi, bisa dikatakan bahwa metode tidak langsung merupakan rekonsiliasi laba bersih yang diperoleh perusahaan. Ia menyediakan hubungan antara laporan cash flow dengan laporan laba/rugi dan neraca. Berikut contoh cash flow tidak langsung.

Baca juga : 6 Cara Cepat dan Mudah Selesaikan Laporan Keuangan Perusahaan

Itulah contoh cash flow yang bisa Anda pelajari untuk diterapkan di perusahaan Anda sendiri. Sekilas, metode langsung terlihat lebih simpel dan praktis, tetapi tidak semua perusahaan bisa menerapkannya. Semua tergantung pada kondisi bisnis masing-masing. Sementara itu, metode tidak langsung memanfaatkan informasi yang sudah ada dalam penyusunan cash flow. Gunakan software khusus seperti Mekari Jurnal untuk membantu Anda menyusun cash flow yang terperinci. Sistemnya yang berbasis cloud memungkinkan Anda dan tim untuk menyusunnya secara real time. Coba sekarang dengan gratis disini.