Sebagai pebisnis, penting bagi Anda untuk mengetahui apakah bisnis Anda berjalan sesuai lancar sesuai yang dikehendaki. Hal tersebut dapat dilakukan salah satunya dengan melihat kondisi finansial bisnis Anda. Itulah mengapa Anda membutuhkan yang namanya jurnal akuntansi.

Pada dasarnya, jurnal akuntansi adalah seluruh transaksi keuangan yang dicatat dalam sebuah jurnal. Idealnya, jurnal akuntansi dibuat dengan memasukkan informasi dari penerimaan, kas, tiket penjualan, faktur, dan sumber data lain yang menunjukkan transaksi keuangan.

Dengan menyusun jurnal akuntansi secara rutin, Anda dapat melacak setiap transaksi bisnis yang terjadi. Anda juga dapat mengetahui apakah bisnis Anda berada dalam kondisi yang baik dari data finansial dalam jurnal akuntansi. Jika misalnya jurnal akuntansi menunjukkan adanya pengeluaran yang lebih besar selama beberapa bulan terakhir, Anda bisa segera melakukan analisis dan mengambil tindakan terbaik untuk mengatasi hal tersebut.

Jurnal akuntansi dapat membantu Anda memonitor kondisi finansial bisnis. (Source: Pexels)

Jurnal akuntansi dapat membantu Anda memonitor kondisi finansial bisnis. (Source: Pexels)

-

Fungsi Jurnal Akuntansi

Lebih dari sekadar buku besar yang menyimpan data pencatatan keuangan perusahaan, jurnal akuntansi juga memiliki beberapa fungsi lain yang tak kalah penting untuk bisnis Anda, di antaranya adalah:

Fungsi pencatatan

Sesuai dengan pengertiannya, jurnal akuntansi dilakukan untuk melakukan pencatatan setiap transaksi yang dilakukan dalam kegiatan bisnis Anda. Hal ini bisa mencakup modal, kekayaan atau aset, biaya, hingga neraca saldo dan neraca lajur. Semakin lengkap data yang dimasukkan, maka akan semakin baik sehingga jurnal akuntansi Anda dapat memberi data finansial yang benar-benar akurat dan sesuai bukti.

-

Fungsi analisis

Idealnya, pencatatan dalam jurnal akuntansi merupakan hasil dari analisis transaksi berupa pendebitan dan pengreditan akun yang terpengaruh. Nah, analisis ini bisa mencakup pencatatan dalam pendebitan, pengreditan beserta jumlahnya, atau penggolongan nama akun. Misalnya, saat perusahaan melakukan sebuah transaksi, Anda harus menentukan apakah akun transaksi tersebut termasuk kategori debit atau kredit.

-

Fungsi historis

Pada dasarnya, jurnal akuntansi mencatat kegiatan perusahaan sehari-hari dalam bentuk angka, di mana kegiatan tersebut terjadi secara terus menerus. Dalam mencatat jurnal ini, Anda dianjurkan untuk mencatat setiap transaksi berdasarkan tanggal terjadinya transaksi atau kegiatan tersebut. Dengan kata lain, jurnal akuntansi pun memiliki fungsi historis karena pencatatan dilakukan secara kronologis dan sistematis.

-

Fungsi informatif

Di dalam jurnal terdapat setiap pencatatan transaksi yang terjadi di dalam perusahaan. Jurnal akuntansi pun dapat berfungsi sebagai penyedia informasi finansial bisnis untuk Anda dan tim.

-

Fungsi instruksi

Pada jurnal akuntansi, Anda diminta untuk melakukan pendebitan dan pengkreditan akun sesuai dengan catatan transaksi—sesuai dengan fungsi analisis di atas. Nah, di sisi lain hal ini juga dapat memberikan fungsi instruksi. Dalam bisnis, Anda tak hanya harus membuat jurnal, tetapi juga buku besar. Buku besar adalah alat yang digunakan untuk mencatat berbagai perubahan yang terjadi pada suatu akun yang disebabkan transaksi keuangan. Nah, dengan mengategorikan akun sebagai debit atak kredit, proses memasukkan data ke buku besar akan lebih mudah.

-

Prinsip Dasar Jurnal Akuntansi

Sebelum menyusun jurnal, Anda perlu mengetahui prinsip-prinsip dasarnya terlebih dulu. Berikut ini prinsip-prinsip yang perlu diperhatikan:

– Melakukan identifikasi bukti transaksi keuangan yang dilakukan perusahaan, misalnya seperti nota, memo, kuitansi, faktur, dan sebagainya.

– Menentukan akan apa yang terpengaruh dalam transaksi, lalu menggolongkannya dalam jenis modal, harta, atau utang.

– Melakukan penambahan atau pengurangan terhadap akun yang terkait dengan transaksi bersangkutan.

– Menetapkan apakah Anda harus melakukan pendebitan atau pengreditan akun yang terkait dengan transaksi yang terjadi.

– Mencatat transaksi ke dalam jurnal umum sesuai dengan bukti transaksi yang ada.

-

Logika Jurnal Akuntansi

Selain prinsip dasar, pencatatan jurnal akuntansi juga membutuhkan logika tersendiri. Ada dua macam logika yang digunakan, yaitu:

Logika jurnal akuntansi I (aset = liabilitas + ekuitas)

Agar bisa memahami logika jurnal yang pertama, ada tujuh macam komponen yang diikutsertakan dalam penghitungannya, yakni aset perusahaan (A), utang perusahaan (U), biaya usaha (B), kewajiban perusahaan (L), modal usaha (M), ekuitas (E), dan pendapatan usaha (P).

Tujuan utama dari logika jurnal akuntansi I adalah menyeimbangkan kewajiban dan ekuitas perusahaan dengan nilai aset yang dimiliki perusahaan. Untuk menghitungnya, ada tiga macam rumus keseimbangan yang bisa Anda gunakan dalam mencari nilai aset, yakni:

A = L + E

A = U + M + P – B

A + B = U + M + P

Misalnya, katakanlah Anda membeli sebuah mesin pemanggang roti secara kredit untuk kebutuhan produksi. Maka, logika dari transaksi ini adalah “kekayaan perusahaan bertambah dengan adanya mesin baru, tetapi di sisi lain utang perusahaan juga bertambah karena Anda harus membayar biaya cicilan mesin setiap bulan sehingga menyebabkan pendapatan perusahaan berkurang”.

-

Logika jurnal akuntansi II (debit = kredit)

Beberapa dari Anda mungkin berpikir bahwa segala jenis transaksi pengeluaran termasuk kredit dan segala jenis transaksi pemasukan disebut debit. Namun, dalam logika jurnal akuntansi II, tidak seperti itu. Pasalnya, Anda harus menerapkan hukum sebab-akibat atau jika-maka. Berikut adalah lima macam akun yang harus Anda ketahui karakteristiknya dalam pencatatan jurnal keuangan akuntansi:

– Apabila HARTA bertambah, maka akan dicatat sebagai debit. Jika berkurang, maka akan dicatat sebagai kredit.

– Jika BIAYA bertambah, maka akan dicatat sebagai debit. Apabila berkurang, maka akan dicatat sebagai kredit.

– Apabila UTANG bertambah, maka akan dicatat sebagai kredit. Jika berkurang, maka akan dicatat sebagai debit.

– Jika MODAL bertambah, maka akan dicatat sebagai kredit. Apabila berkurang, maka akan dicatat sebagai debit.

– Apabila PENJUALAN bertambah, maka akan dicatat sebagai kredit. Jika berkurang, maka akan dicatat sebagai debit.

-

Jenis-jenis Jurnal Akuntansi

Di dalam ilmu akuntansi, jurnal akuntansi memiliki dua jenis, yaitu jurnal umum dan jurnal khusus. Berikut ini penjelasan selengkapnya tentant masing-masing jenis jurnal tersebut.

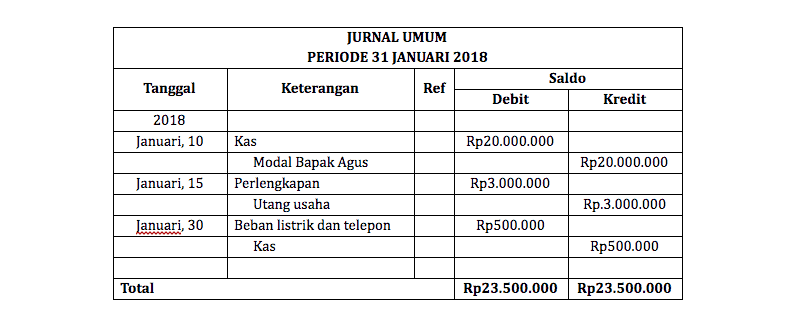

Jurnal umum

Pengertian dari jurnal umum adalah jurnal yang digunakan untuk mencatat seluruh aktivitas transaksi keuangan secara kronologis dan terperinci. Biasanya, jurnal umum digunakan oleh perusahaan jasa karena transaksi dalam perusahaan jasa lebih mudah untuk dicatat berdasarkan urutan tanggal.

-

Jurnal khusus

Sedangkan, jurnal khusus adalah jurnal yang dikelompokkan sesuai bentuk transaksi. Artinya, Anda harus melakukan identifikasi terhadap bentuk transaksi yang terjadi, baru setelah itu mencatatnya pada jurnal khusus. Kebanyakan perusahaan dagang menggunakan jurnal jenis ini. Nah, jurnal khusus terbagi lagi menjadi beberapa jenis, di antaranya:

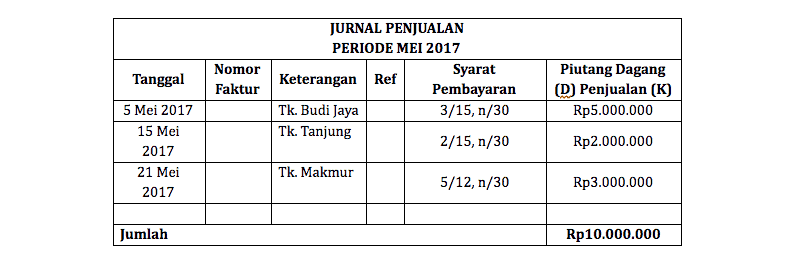

1. Jurnal penjualan – jurnal yang disusun saat Anda melakukan penjualan barang secara kredit kepada pelanggan.

-

2. Jurnal pembelian – jurnal yang disusun saat Anda melakukan pembelian barang secara kredit kepada supplier.

-

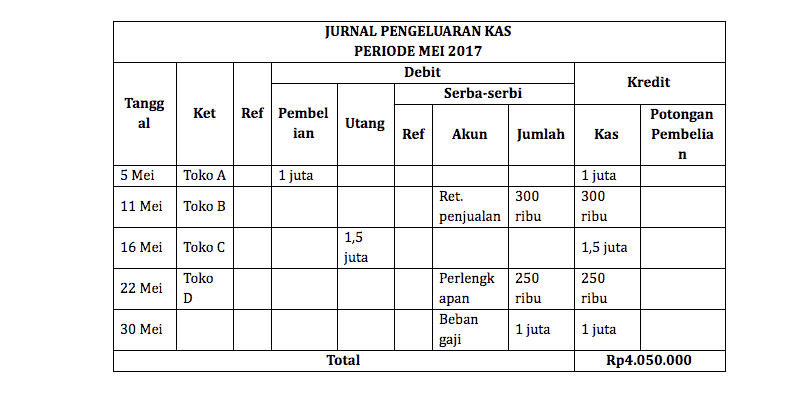

3. Jurnal pengeluaran kas – jurnal yang digunakan untuk mencatat setiap pengeluaran kas suatu perusahaan.

-

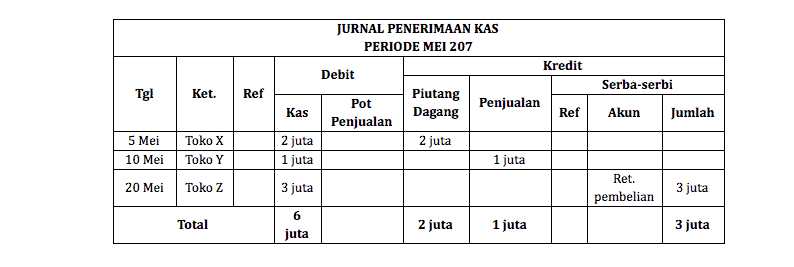

4. Jurnal penerimaan kas – jurnal yang digunakan untuk mencatat setiap penerimaan kas suatu perusahaan.

Selain berbagai jenis jurnal di atas, dalam jurnal akuntansi ada pula yang disebut jurnal penyesuaian, yakni jurnal yang dibuat dalam proses pencatatan perubahan saldo dalam akun sehingga saldo mencerminkan jumlah yang sebenarnya.

Untuk membantu Anda dalam membuat jurnal penyesuaian dan berbagai jurnal akuntansi lainnya, gunakan software Jurnal. Anda hanya perlu memasukkan data transaksi dan software akan menghitungnya secara otomatis. Dengan begini, Anda dapat menghemat waktu dan menggunakannya untuk melakukan hal-hal lain. Coba sekarang di sini!